一、一周债市概况

本周为节后第一周,央行零操作,跨月后资金面仍偏紧,加剧市场脆弱情绪。4月利多因素充分消化,供给压力、资金价格走高、市场风险偏好回升及市场对两会可能出台超预期政策的担忧等利空因素开始驱动收益率明显上行。投资者止盈带来的抛压也加大了市场波动的幅度。

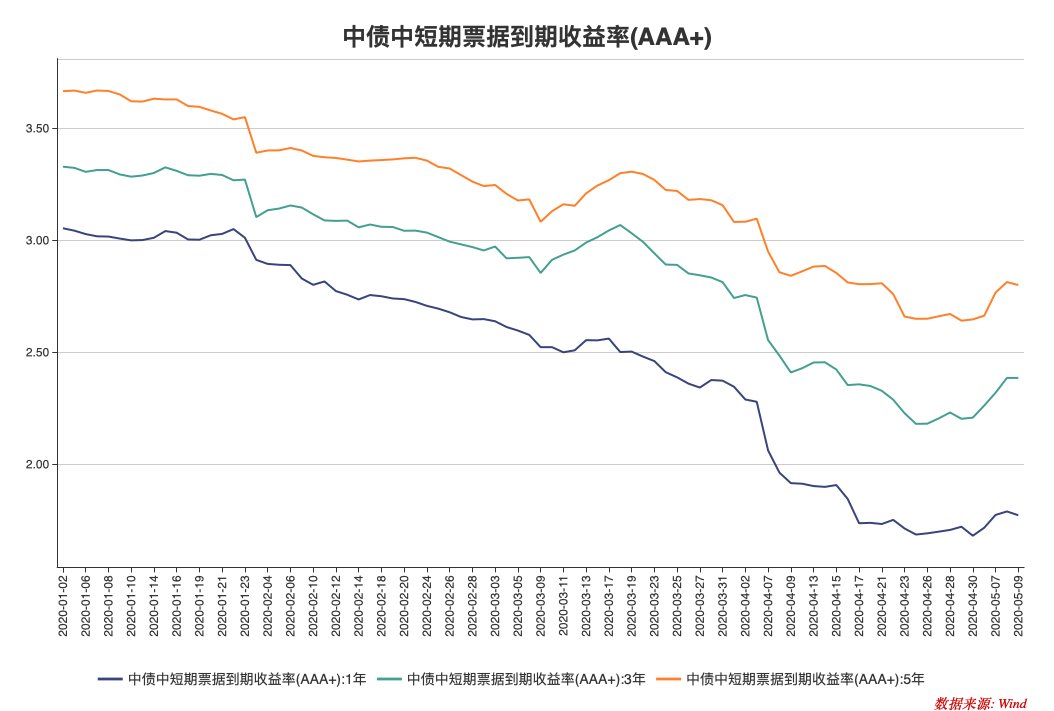

除AA评级180天期品种收益下降,本周各品种收益率基本均呈上升趋势。短端收益率方面,180天AAA品种收益上升2.49bp,AA+品种收益率上升1.49bp;270天期AAA品种收益率上行7.53bp,AA+上升2.53bp,AA上升0.53bp;1Y期全品种收益率上行3.92-7.9bp;长端收益率方面,本周3Y期AAA品种收益率上行15.26bp,为本周上行最多品种,5Y期AAA及AA+品种收益率分别上行12.92bp。总体来看,短端利率上行幅度小于长端,高资质利率上行幅度高于低资质品种。

本周信用债发行量大幅减少,总发行1038.80亿,到期830.55亿,净融资208.25亿,环比下降1810.67亿。

二、浙江区域发行情况

浙江地区共计发行债务融资工具6只、29.8亿,其中超短2只、8.8亿亿,均为民企,短融1只、10亿元,中票3只、11亿。其中地方国企发行规模18亿,民企11.8亿。具体发行明细:

| 债券类型 | 债券简称 | 发行规模(亿) | 期限(年) | 主体评级 | 票面利率(%) | 发行人企业性质 | 主承销商 |

| SCP | 20中天建设SCP002 | 3.8000 | 0.7397 | AA+ | 4.2 | 民营企业 | 杭州银行 |

| CP | 20嘉善国资CP002 | 10.0000 | 1 | AA+ | 2 | 地方国企 | 中信建投证券,中信银行 |

| MTN | 20正泰MTN001 | 3.0000 | 3 | AA+ | 3.17 | 民营企业 | 中国工商银行,兴业银行 |

| MTN | 20嘉兴经技MTN002 | 3.0000 | 3+2 | AA | 3.4 | 地方国企 | 交通银行,招商银行 |

| MTN | 20仙居国资MTN001 | 5.0000 | 3+2 | AA | 4.08 | 地方国企 | 中国银行,中信银行 |

| SCP | 20卫星石化SCP001 | 5.0000 | 0.7397 | AA+ | 4.5000 | 民营企业 | 杭州银行,中信银行 |

三、机构主要观点

1、国君固收

2020年的主线是新冠疫情而非经济。当前疫情主线阶段性让位于经济,导致了利率在低位波动加大。自2月以来,债市已经走出了两轮周期:牛陡->牛平->熊陡。下一个周期的开启,取决于央行货币政策操作。

5月份央行重启OMO操作几乎是确定的,那么债市新的一轮周期开始,利率曲线可能先牛陡后牛平。必须要看到牛陡行情完整演绎出来,后续才有牛平的可能;如果短端不继续下行而是保持稳定,那么长端也很难有大幅下行的基础以10年国债2.46%的低点来看,最大调整点位应该在2.65~2.7%。

如果后市牛陡重新开始,相比于注重5年期的子弹策略(获利盘较重),应该切换为哑铃型:2~3年期+ 10年期。现阶段因为市场波动加大,应该以短端持仓为主,但是如果后面看到牛陡行情重新出现,一旦基本面给出二次探底信号,那么就应该择机加仓长债。

2、江海证券

市场的恐慌情绪出现了一定程度的缓和,利率债供给压力仍将进一步加大,4月经济数据较3月边际改善也将给市场带来不确定性,容易形成新的预期差。在供给压力和经济改善预期尚未充分消化之际,就此判断利率的调整已经结束依然为时尚早,建议机构慢慢买,利率反弹则逐步加仓。

资金宽松,虽然短期供给存在压力,但中期基本面依然不存在利率趋势性调整的基础,债市快速调整最重要的原因是靠近利率低点后愈发纠结、投资者获利了结的心态。近期而言,偏空情绪是否已经得到修复还需要观察,但伴随海外债市情绪恢复以及外资管控落地,利率快速反弹的阶段或许正在过去。

综合而言,经历了一波明显的调整,利率也充分反映了经济的乐观预期。后期需要关注实际经济复苏的进度,也需要关注外需是否如4月份出口数据显示的那么好。如果经济复苏不如预期,曲线陡峭化的趋势可能改变。

3、华泰固收

近期债市明显调整的三大触发剂在于:利率债天量供给、资金面边际收紧、风险资产强劲和贸易数据超预期。而机构资产收益与负债成本倒挂是不稳定的根源,疫情、经济与政策三周期度过“最友好”阶段。

展望未来,债券供给、海外经济重启等因素之下,债市短期仍处于“逆风”阶段。但牛熊转换需要一个过程,未来仍会有反复。中期来看,债市投资者需要担心的是经济重启、宏观杠杆率和房地产对货币政策的约束。

维持十年国债2.5%位置缺少配置盘,波动加大的判断。2.7-2.8%预计有较强支撑,到该位置可以博弈全球经济重启不畅或中美贸易摩擦等。

- 本文标题:2020债券市场一周概览(0506-0509)

- 创建时间:2020-05-10 14:29:21

- 本文链接:work/week-overview-of-bond-market-2020-05-09.html

- 版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!